さて、今日で『コンテナハウスとローンの組み方』編が最終話となります。

前回までで、住宅ローンの仕組みと金融機関の種類を観て行きましたが、今回はローンの種類をご紹介いたします。

銀行でローンを組み、コンテナハウスを建てる・・・と言ってもそのローンにも色々な種類が有ります。ローンを組む目的によって、ローンの商品が変わるのです。

身近な話で言いますと、住宅ローンとマイカーローンでは金利や支払年数や審査の基準が違いますよね?

ここではコンテナハウスでのローンに関係するものに触れてみますが、まずはローンの代表的な種類から。

①住宅ローン

②リフォームローン

③事業用ローン

④多目的ローン

代表的なのは上記のような商品です^^

①の住宅ローンは、文字通り自己用住宅建築の為に借りるローンです。この商品は返済期間を最長で35年間で計画することが出来、返済金利も比較的低金利で設定されています。弊社が関わるコンテナハウス事業では一番身近なローンですが、前回までのブログの様に、建物を担保として審査する際の担保審査基準が、コンテナハウスのような新規性の高いものは弾かれやすいという特徴があります。また、個人の所得や勤務先の状況なども審査に反映され、個人の信用度に対して貸し付けてくれる感覚が強い商品です。

③の事業用ローンは、弊社の事業でみると、コンテナアパートやコンテナホテル、コンテナプールの活用の際に出てくるローンの商品です。名前の通り、借入希望者が行う事業に対してのローンであり、住宅ローンとは審査の性質が異なり、事業の計画性や将来性、事業の優位度を重視して審査されている感覚です。住宅ローンの様に個人の所得など『現在の状態』も大切ですがそれ以上にこれから興す事業を計画的に考えているかどうかという『将来』に対しての銀行からの期待値も含まれます。

②と④は頻繁にかかわることがありませんので、①と③のローンの特徴をしっかり押さえてくださいね。

住宅ローンは今の状況を書類として提出することで銀行との打ち合わせを進めていけますが、事業用のローンになると、事業計画書などの作成が必須になりますのでここをしっかり固めていかなければ銀行さんに話は出来ません。

開業などのポイントはここの記事でも記載してますので読んでみてください^^

なので、この辺りは差支えなければ一緒に計画を立てるという事もお手伝いしております。僕も住宅ローン、事業用ローン両方組んでいる人間なので少しでもアドバイスにはなると思います。

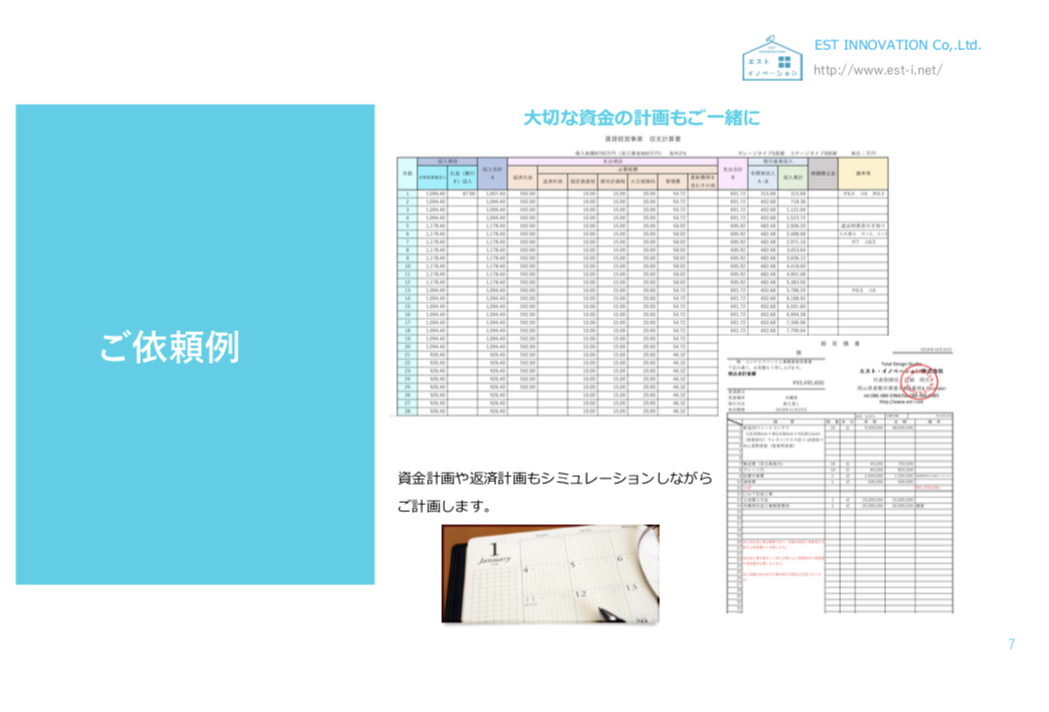

このような計画書や御見積書なども必要ですよ。

ご自身が組まれるローンの特性をしっかりご理解の上、銀行の担当者さんが前のめりで聞きたくなるようなご計画をしっかり検討してみてくださいね。