今日はコンテナハウスを建てる際の、ローンの組み方をご紹介。

コンテナハウスを検討される方は様々な方がいます。

・住宅を建てたい人

・お店や事務所を建てたい人

・アパートを建てたい人

・・・

・・・

・・・

・・・

・・・

そんな皆さんが共通して考えなければならないポイント、それがローンに関してです!

自己用住宅を建てる際には【住宅ローン】を、お店や事務所、アパートなどを建てる際には【事業用ローン】と、扱いが分かれるという特性もあります。

では、どのようなことを知っておかなければならないのか・・・

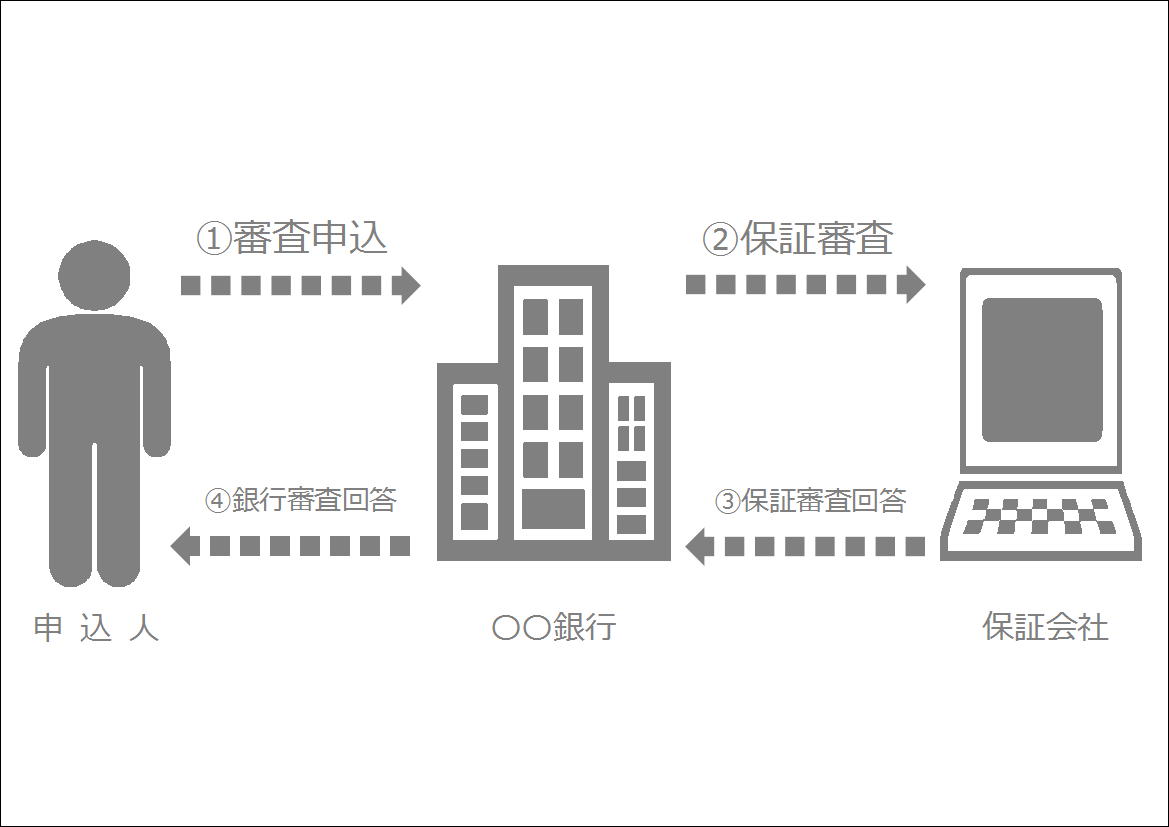

まずは金融機関の融資(ローン)の仕組みを理解しましょう!

基本的には上の表のような仕組みで融資の審査を行っております。

申込人(そう、まさにこれから融資の相談をしようとしているあなたです!)が融資を受けたいという事を銀行窓口で担当の方と話をします。

おそらくみなさんの中ではここで行われる審査が全てとお思いかと思います。

が、しか~し!!!

銀行での相談の先にはもう一つの高い障壁が存在するのです。

一番右の【保証会社】。

実は銀行での審査にはこの保証会社がGOのサインを出さなければ通らないという性質が多いのです。

いくら銀行の担当者さんが「なんとか力になりたい!」と思っていても保証会社がnoと言えば審査は通りません。

では、この保証会社がどの辺を見て審査をするのか。

【個人収入】、【勤務先会社状況】、【個人借入の有無】、、、などなどの項目が有り、収入が低いのに希望の借入額が高いとか、家を建てたいのに新車をローンで買って間もないとか、状況を見てその過程の収支がおかしくならないように審査をしています。

そして上記のような『個人の信用情報』と別に『物件の担保価値』と言うものも審査基準になります。

ここでいう担保価値とは・・・簡単に言うと「ローンが払えなくなったら物件を売却して返済に充てられるの??」という事です。

※銀行は申込人へお金を貸す代わりに物件を担保に取ります。そして保証会社はその借り入れを保証する代わりに保証料を取ります。なので保証会社からしたら担保に取って換金できる物件でなければ意味がないのです。

さて、コンテナハウスというジャンルでの建築を検討していく際に一番肝な部分がココなのです!

銀行もしくは保証会社がコンテナハウスを「担保価値がある物件」と判断できるかどうか、、、

結論から申しますと判断できるように話を持っていくとなります。

では、長くなるので次回はこの続きからスタートしようと思います。

何部作かに分かれての読み切りになりますのでまた次回も覗いてくださいね。